クレジットカード大手Capital Oneによる同業ライバルDiscoverの買収の裏には連邦準備制度理事会の影との指摘

アメリカのクレジットカード大手であるCapital Oneが、同じクレジットカードブランドであるDiscoverを353億ドル(約5兆3000億円)で買収する提案を発表しました。この買収劇の裏には連邦準備制度理事会(FRB)が存在すると、経済アナリストであるマット・ストーラー氏が指摘しています。

The Fed Is Behind the Capital One/Discover Merger

https://www.thebignewsletter.com/p/the-fed-is-behind-the-capital-onediscover

ストーラー氏によると、Capital OneがDiscoverを買収しようとしている理由には、連邦準備制度(FRS)が銀行法に挿入した抜け穴と関係しているそうです。また、この買収が実現すれば、何百万もの企業と決済システムとの関係に影響を与える可能性があるとストーラー氏は指摘しました。

Capital OneによるDiscoverの買収は、あるクレジットカード企業による別のクレジットカード企業の買収に見えるかもしれません。しかし、ストーラー氏は「銀行が業種を超えてアプリストアのような権限を持つプラットフォームに形を変えようとするような大規模なハイテク企業による合併に近い」と指摘しています。

アメリカではクレジットカードの発行者(銀行)は発行者として、クレジットカードのネットワークはネットワークとしてそれぞれ別個に規制されています。この規制にはデビットカードの価格上限なども含まれるそうです。しかし、FRBが銀行法に追加した抜け穴により、「クレジットカードネットワークを所有する発行者は、全く規制を受けなくなっている」とストーラー氏は指摘しました。つまり、Capital OneによるDiscoverの買収が認められれば、Capital Oneはライバルのクレジットカード企業ができない方法で価格設定を行えるようになってしまうわけです。

実際、Capital Oneの共同創設者であるリチャード・フェアバンクCEOは、買収について「我々にとっての聖杯は、独自のクレジットカードネットワークを持つ発行体になることでした」と語っており、独自のクレジットカードネットワークを獲得することが今回の買収にとって重要な要素であったことを明かしています。

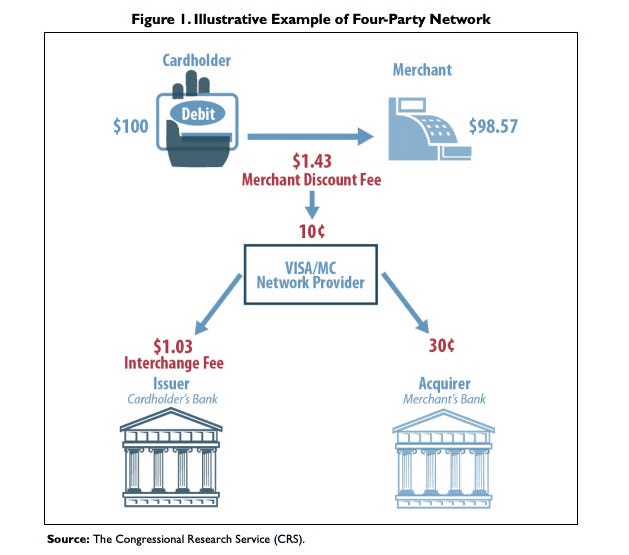

VisaやMastercardとAmerican Expressには大きな違いがあります。VisaとMastercardは独自のカードを発行せず、顧客となる銀行などがVisaやMastercardブランドのクレジットカードを発行します。そのため、クレジットカード利用者が小売店舗でカードを利用して何かしらの商品を購入した場合、手数料(Merchant Discount Fee)がVisaやMastercardといったクレジットカードネットワークを提供する企業、カード発行者(Issuer)、アクワイアラ(Acquirer)の三者で分割されます。

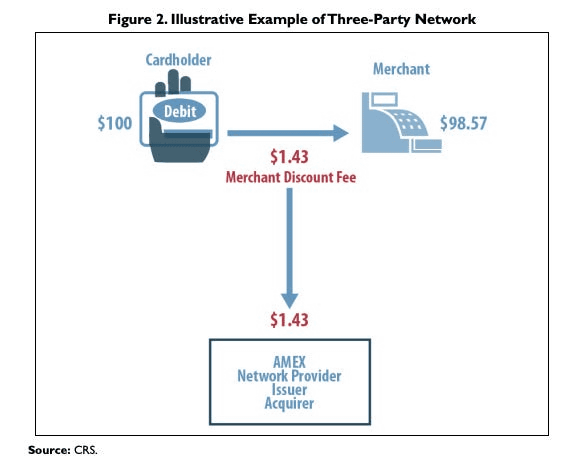

一方で、American Expressの場合は同ブランドのクレジットカードを発行できるのはAmerican Expressのみです。そのためAmerican Expressは標準的なクレジットカードネットワークではなく、厳密に言えば「消費者・販売業者・American Express間で構成される『三者システム』であると言えます」とストーラー氏。American Expressが独自に構築したクレジットカードネットワークで、独自のクレジットカードサービスを提供するため、発生する手数料をすべてAmerican Expressがひとりで取得できる点が大きく異なるポイントです。

これに対して、Discoverは通常のクレジットカードネットワークでありながら、American Expressのような三者システムでもあります。銀行はDiscoverのクレジットカードネットワークを利用することで、VisaやMastercardのようにDiscoverブランドのカードを発行することが可能でありながら、Discoverは独自のDiscover名義のクレジットカードも発行しているというわけ。

通常のクレジットカードシステムでは、複数の仲介業者が絡んでいるため、利用者がカードを使うたびに発生する手数料を、複数の組織が細かく分割して受け取ります。クレジットカードの手数料は徐々に高騰していますが、それでも小売店舗は顧客の需要に合わせてVisa、Mastercard、American Express、Discoverといった人気の高いクレジットカードでの支払いに対応しなければいけません。そのため、クレジットカード会社は強い市場支配力を持っているとストーラー氏は指摘しています。

2010年にアメリカでもこのクレジットカードネットワークにおける構造的な欠陥に気付き、クレジットカードネットワークを規制するための修正法案(ダービン修正条項)が提案されたことがあります。ダービン修正条項はドッド・フランク法に盛り込まれた、「FRBに対してデビットカードの手数料上限を課させる」というものです。ただし、FRBはこの規制から第三者ネットワークを除外しています。加えて、そもそもクジレットカードに対する規制にはなっていないという点もあります。

Capital OneのフェアバンクCEOはDiscoverの買収について、「ダービン修正条項は条件や価格の交渉など、何千もの銀行に代わって加盟店と交渉するVisaやMasterCardのようなクレジットカードネットワークにのみ意図的に適用されるものです。DiscoverやAmerican Expressは仲介業者を介さずに販売者と直接取引できます。クレジットカードの発行者でありネットワークでもあるため、仲介業者は存在しません。ダービン修正条項はDiscoverやAmerican Expressなどのネットワークを意図的に除外するよう作成されたものです」と投資家に説明しており、このことからもDiscoverの買収意図は明らかです。

Discoverの買収が完了した場合、Capital Oneは同社のデビットカードを直ちにDiscoverに移管する意向です。これが実現すれば、小売店舗は「Discoverを利用したい顧客を失う」か「Capital Oneのより高額な手数料を受け入れる」のいずれかを選択しなければいけなくなるとストーラー氏は指摘しています。

なお、Capital OneによるDiscoverの買収に規制当局がゴーサインを出すか否かは不明ですが、弁護士のスティーブン・アスケッティーノ氏は「Capital Oneが乗り越えなければならないハードルのリストの中で、おそらく独占禁止法が何よりも重要だと思いますが、それには時間がかかる可能性があります」と指摘しています。

・関連記事

クレジットカードはどのようにして利益を生み出しているのか? - GIGAZINE

VisaとMastercardによる小売業界の支配を破壊することは可能なのか? - GIGAZINE

クレジットカードで発生した債務不履行はどのように回収されるのか? - GIGAZINE

「Mastercardはクレカユーザーから収集したデータの販売をやめるべきだ」という主張に電子フロンティア財団が賛同 - GIGAZINE

クレジットカード会社が集めた個人情報が信用情報機関やブローカーを通じて犯罪者に拡散されてしまっているとの指摘 - GIGAZINE

・関連コンテンツ